关税新政、地缘政治与运力过剩:集运市场面临挑战

日期:2025-02-27 16:54:00 浏览次数:

根据集装箱贸易统计(CTS)的数据显示,2024年全球集装箱运量较2023年增长6%,延续了疫情后全球贸易复苏的态势。

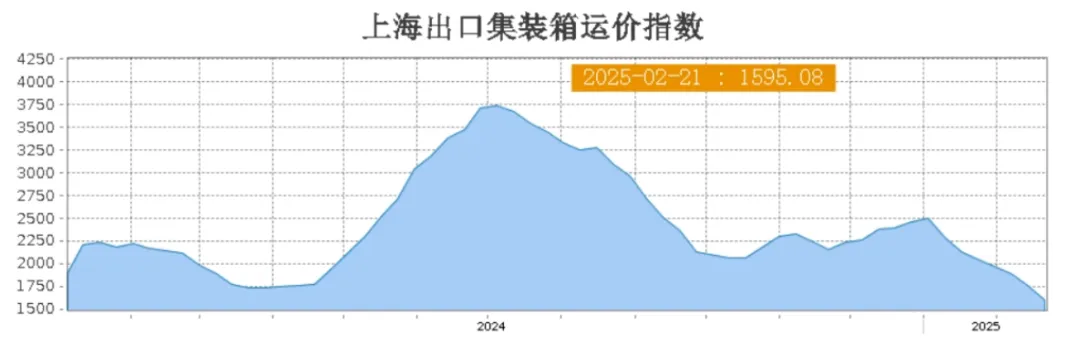

然而,运价市场却呈现出"量增价跌"的复杂局面。中国出口集装箱运价指数(CCFI)显示,2024年全年平均值为1556.03点,较2023年的937.29点大幅上涨66.01%。

但值得注意的是,这一涨幅主要集中在上半年,自农历新年过后,全球集装箱船运价持续下滑。上海航运交易所SCFI指数连续6周下跌,其中远东到美东运价更是失守5000美元大关,单周跌幅高达12.11%,创下2023年以来最大单周跌幅。

为应对运价持续下滑的困境,全球主要航运公司纷纷采取行动。马士基、赫伯罗特、达飞、HMM等头部船公司相继宣布运价调整计划,拟在3月推高运价。

其中,马士基宣布自3月15日起上调亚欧航线运价1000美元/FEU,达飞则计划在3月底前对美西航线实施800美元/FEU的附加费。然而,当前集运市场仍充满不确定性,未来运价走向将受到多重因素影响:

关税政策调整与贸易冲突加剧

美国即将实施的关税新政可能对全球贸易格局产生重大影响。特朗普政府计划在3月或更早宣布对汽车、半导体、芯片、药品、木材等关键商品加征关税,其中汽车及零部件关税可能高达25%。

这一政策不仅将直接影响中美贸易,还可能引发欧盟等主要经济体的反制措施。值得注意的是,美国商务部数据显示,2024年中国对美出口的机电产品、医疗设备等可能受到较大冲击,这些商品占中国对美出口总额的45%以上。

地缘政治冲突的持续影响

红海危机对全球航运业的影响仍在持续。虽然各方已达成初步停火协议,但主要航运公司仍持谨慎态度。马士基、达飞、长荣海运等运营商明确表示,在中东局势完全稳定前不会恢复红海航线。

据德鲁里航运咨询公司测算,绕行好望角将使亚欧航线航程增加约3500海里,运输时间延长10-14天,单箱成本增加约15-20%。业内普遍预计,至少到2024年8月前,船舶将继续绕航好望角。

运力过剩与联盟策略调整

2025年全球集装箱运力预计增长6.1%,但市场需求增速可能放缓至4.5%左右,供需失衡可能导致运价承压。

根据Alphaliner最新数据,截至2025年2月21日,全球运营集装箱船总数达7265艘,总运力31,797,677TEU,运营船舶吨位376,969,994载重吨。其中,12000TEU以上超大型集装箱船占比已超过40%,这些船舶主要部署在亚欧航线。

更为重要的是,2025年集装箱海运联盟将迎来重大重组。新的航运联盟格局将形成三大阵营:双子星联盟(马士基、赫伯罗特)、Ocean Alliance(达飞、中远海运、长荣、东方海外)以及Premier Alliance(HMM、ONE、阳明)。

此外,MSC将继续保持独立运营。这一重组将重新划分亚欧、亚美、跨大西洋等主要航线的竞争格局。据航运分析师预测,新联盟可能在2025年第二季度开始新一轮价格竞争,以争夺市场份额。

展望2025年,集运市场能否延续2024年的增长态势仍存在较大不确定性。除了上述因素外,全球经济复苏步伐、能源价格波动、环保新规实施等都将影响市场走向。

建议重点关注以下几个方面:首先,密切关注主要经济体贸易政策变化,特别是美国关税新政的实施细节;其次,跟踪地缘政治局势发展,特别是红海地区安全形势。